11 mai 2024 · 6 minutes de lecture

Éléments clés

- Utiliser un calculateur vous aide à comprendre et à planifier votre budget avant l'achat.

- Les taux d'intérêt et la mise de fonds ont un impact significatif sur vos paiements.

- Le taux de la taxe de vente varie si vous achetez d'un concessionnaire (TPS et TVQ) ou d'un particulier (TVQ seulement).

La recherche de la voiture idéale est une expérience excitante, mais lorsque vient le temps de financer votre nouveau véhicule, cela peut devenir stressant. Heureusement, un outil de calcul devient pratique pour démystifier le processus et planifier vos dépenses. Dans cet article, nous vous montrerons comment se servir au mieux de cet outil pour explorer les choix de prêt-auto.

Table des matières:

- Qu'est-ce qu'un calculateur de prêt automobile?

- Comment ça marche?

- Pourquoi estimer le montant de vos versements mensuels?

- Calcul des taxes quand on achète une voiture

- Les différents types de prêt automobile et leurs avantages

- L'impact du taux sur les prêts

- Combien devriez-vous verser au départ?

- Différence entre un prêt auto de véhicule neuf versus d’occasion

- Conclusion

Qu'est-ce qu'un calculateur de prêt automobile?

C'est un outil interactif conçu pour vous aider à comprendre et à planifier le montant de vos montants à rembourser pour votre prochain véhicule. Avec quelques informations de base, telles que le montant du prêt, le taux d'intérêt prévu et la durée du prêt, vous obtenez une estimation du calcul du prêt. Cet outil s'ajuste pour inclure le calcul des taxes, les rabais, la mise de fonds, et la valeur de reprise de votre véhicule actuel. Cela vous fournit une image complète de votre engagement financier avant même de discuter avec un vendeur.

Comment ça marche?

Pour commencer, entrez le prix total de l'automobile, y compris les taxes et déductions pour tout échange et paiement initial. Ensuite, vous devrez fournir les renseignements concernant le taux de financement et la durée du prêt. Ces données vous aideront à calculer le montant des versements.

Ces résultats sont fournis à titre indicatif seulement et peuvent varier en fonction des offres spécifiques de l'institution financière ou du revendeur.

Pourquoi estimer le montant de vos versements mensuels?

Cette calculatrice a de multiples avantages pour les acheteurs de voiture. Il permet de faire une simulation des montants à verser mensuellement et aide à déterminer le montant que vous pouvez vous permettre. Il vous aidera également à explorer différents scénarios possibles, en comparant les effets d'un dépôt initial plus élevé ou d'un taux différent. La plupart des institutions financières ont leurs propres outils de calcul pour faciliter le processus à leurs clients.

Calcul des taxes quand on achète une voiture

Si vous achetez un véhicule neuf ou usagé chez un concessionnaire, vous devrez payer à la fois la Taxe sur les produits et services (TPS) de 5% et la Taxe de vente du Québec (TVQ) de 9,975% sur le prix de vente.

En revanche, si vous achetez un véhicule auprès d'un particulier, seule la TVQ est exigible, et vous devrez la payer à la Société de l'assurance automobile du Québec (SAAQ) au moment du transfert de propriété.

Les différents types de prêt automobile et leurs avantages

| Type de prêt | Description | Avantages | Inconvénients |

|---|---|---|---|

| Prêt auto traditionnel | Prêt d'une banque ou institution financière, avec un taux fixe ou variable, basé sur la valeur du véhicule. | Taux compétitifs, négociation possible, processus de demande clair. | Exigences de crédit strictes, pénalités pour remboursement anticipé, délais de traitement longs. |

| Financement par le concessionnaire | Prêt offert directement par le revendeur automobile, souvent avec des promotions. | Demande simple et rapide, promotions intéressantes. | Taux potentiels plus élevés, moins de flexibilité, pression du vendeur possible. |

| Location avec option d'achat (crédit-bail) | Location du véhicule pour une période déterminée par mensualité fixe, avec option d'achat à la fin. | Prélèvement par mois plus bas, conduire un véhicule neuf régulièrement, pas d'engagement à long terme. | Kilométrage limité, frais supplémentaires pour l'usure, coût total potentiellement plus élevé. |

| Prêt personnel | Prêt personnel non garanti pour financer le véhicule. | Flexibilité dans l'utilisation des fonds, processus de demande rapide. |

Taux plus élevés, moins de protections en cas de défaut. |

| Marge de crédit | Ligne de crédit préapprouvée permettant d'emprunter de l'argent jusqu'à un certain plafond, avec des intérêts sur le montant utilisé. | Souplesse d'utilisation des fonds, intérêts généralement seulement sur le montant emprunté. | Taux potentiellement variables, risque de surendettement si mal géré. |

Avant de choisir le type d'emprunt, il est important de :

- Déterminer votre budget et le montant que vous pouvez rembourser chaque mois.

- Comparer les offres de différents prêteurs.

- Lire attentivement les conditions du prêt avant de signer quoi que ce soit.

L'impact du taux sur les prêts

Les taux d'intérêt ont un impact direct sur vos paiements mensuels et le coût total du véhicule.

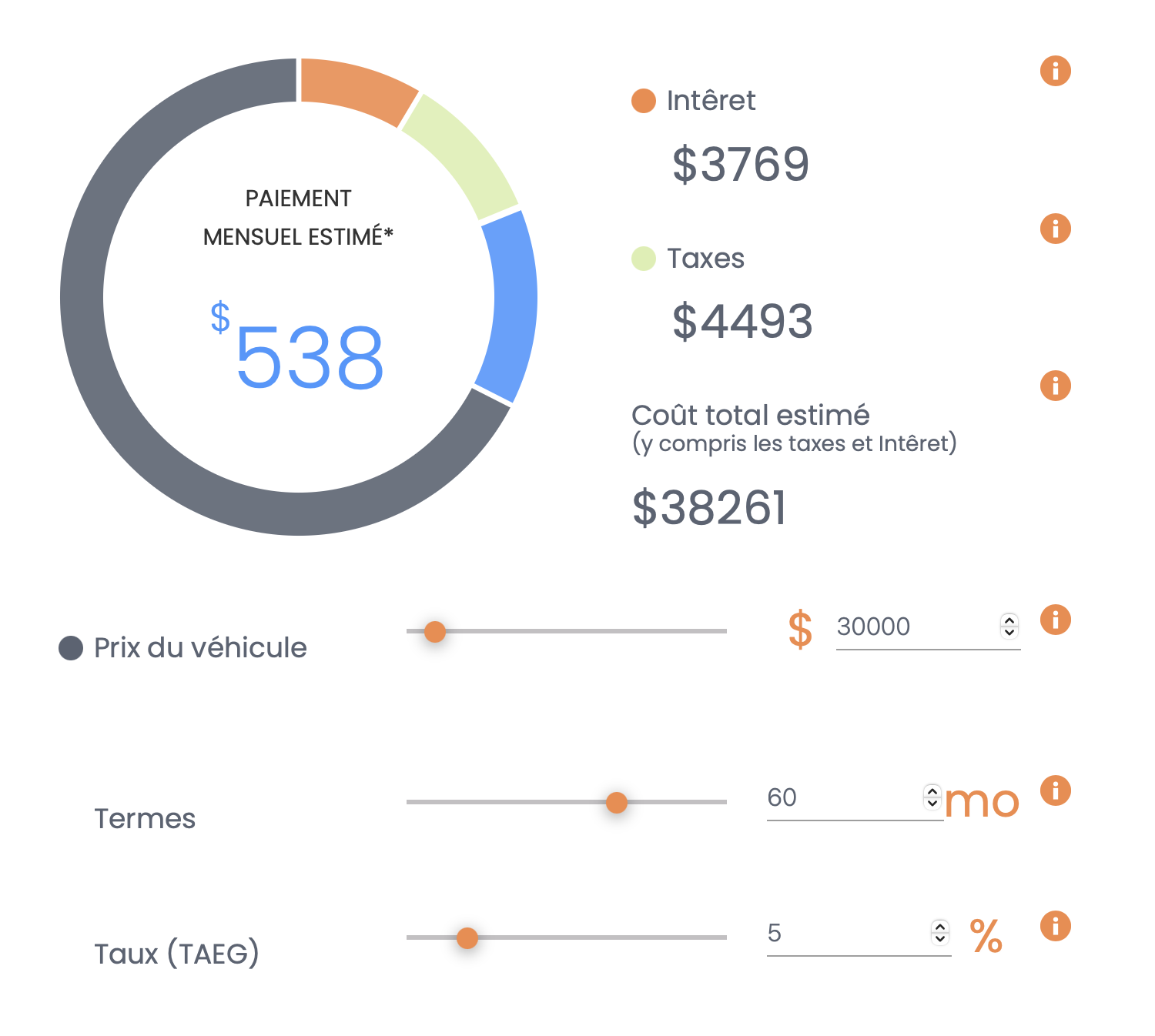

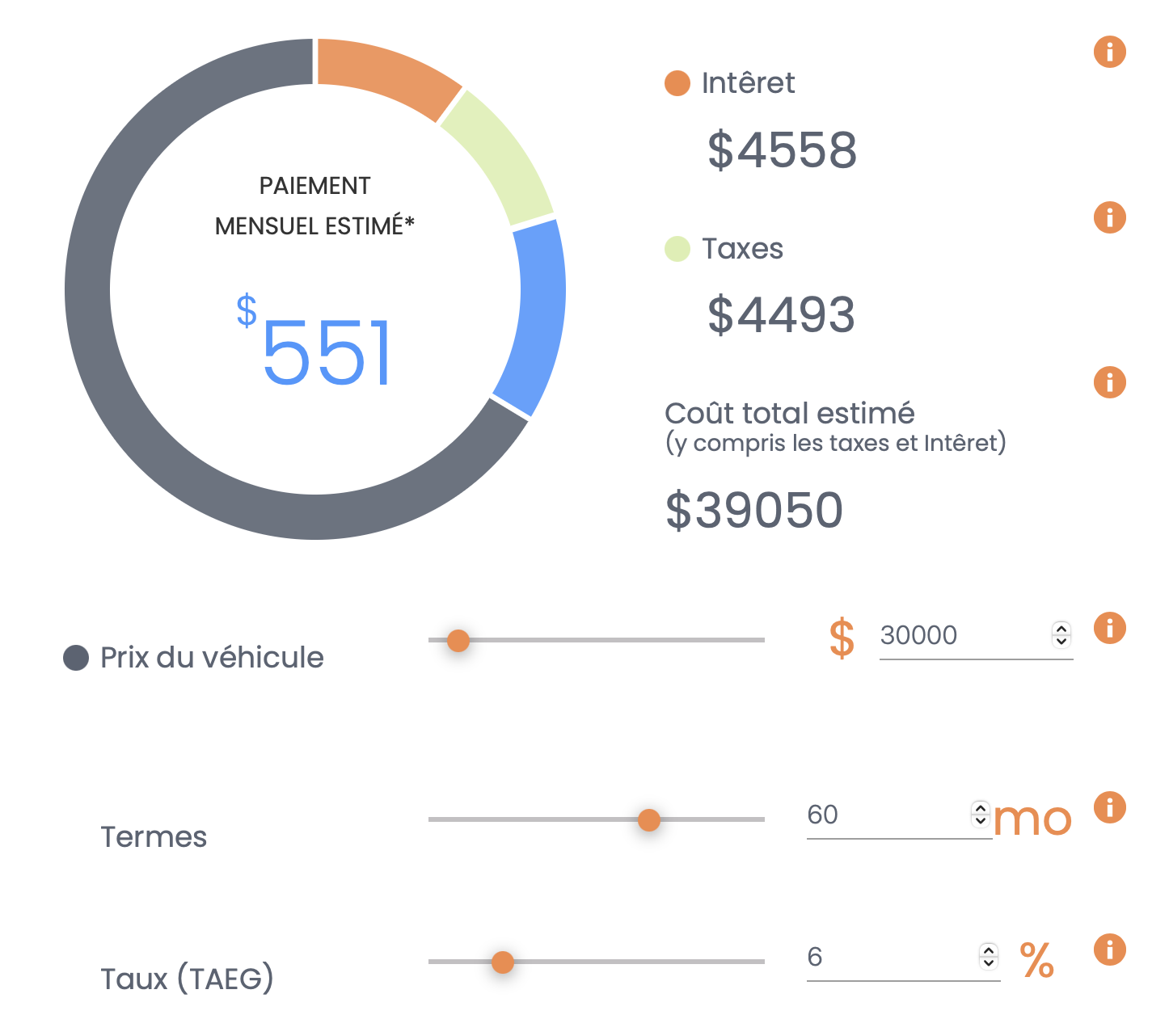

Exemple pour un prêt de 30 000 $ sur 60 mois au Québec :

- 5 % d'intérêt : paiement mensuel de $538, coût total de $38 261 $

- 6 % d'intérêt (1 % de plus) : paiement mensuel de $551, coût total de $39 050

Une augmentation de 1 % du taux d'intérêt peut entraîner des paiements mensuels plus élevés et un coût total plus élevé.

Combien devriez-vous verser au départ?

Dans la plupart des cas, vous devrez verser un acompte d'au moins 10% pour obtenir une approbation. Cependant, certains prêteurs peuvent exiger jusqu'à 15% pour l'acquisition de votre véhicule. La somme de départ dépendra de votre situation personnelle. Un montant minimum au départ est recommandé lorsque vous avez besoin de conserver des liquidités pour d'autres besoins financiers urgents ou pour maintenir une épargne de précaution. Par contre, un montant plus élevé peut vous aider à obtenir des conditions de prêt plus favorables, comme des taux plus bas.

Différence entre un prêt auto de véhicule neuf versus d’occasion

Généralement le prêt pour une nouvelle voiture peut présenter des taux d'intérêt plus bas et une période d'amortissement plus longue par rapport à un véhicule d'occasion. Les raisons principales souvent liées à la durée de vie plus longue des voitures neuves.

Pouvez-vous avoir un meilleur taux avec un bon crédit?

Votre score de crédit joue un rôle majeur dans la détermination de votre coût de financement. Avec un bon crédit, vous pourriez obtenir les meilleurs taux du marché, ce qui rendra un prêt automobile plus abordable.

Conclusion

Notre outil est essentiel pour tout acheteur de voiture, permettant d'explorer les options de financement et de prendre des décisions éclairées qui correspondent à vos besoins financiers et à vos objectifs.